5月1日,一个有关房贷费用调整的新规正式生效,但被很多媒体解读为“美国在惩罚高信用分人群,信用分越高购房成本越高” 。

华奥也收到不少朋友们表示担忧的信息,甚至有人想要降低信用分来获取更低的利率。在这里华奥劝大家:千万别做傻事!先来看看到底是什么情况!

首先,这次调整的费用,被房利美(Fannie Mae)称为Loan-Level Price Adjustment(LLPAs),被房地美(Freddie Mac)则称之为Credit Fees。这“两房”属于联邦政府控制的两大抵押贷款机构。而费用调整的决策来自于美国联邦住房金融管理局FHFA(Federal Housing Finance Agency)。

华奥作为奥斯汀华人地产投资开发第一品牌,我们与资深贷款经纪人一起对调整的内容进行了探讨。认为网传的说法是舆论误导且毫无根据❌。

这次主要调整的是常规贷款费用(Origination Fee),该费用是一个可变化的费用。大多数人平日对FHFA的费用调整并不会刻意关注,一有媒体在信用分和利率上大做文章,信用分普遍较高的华人们当然觉得利益极度受损。实际上FHFA会根据美国整体房市形势和需求、风险等因素进行适当调整。

比如曾经Second Home贷款费用与自住房几乎一样,但因住房短缺问题FHFA打击Second Home,调整后Second Home贷款费用与投资房几乎相同。经历过次贷危机教训的FHFA做出阶段性调整的例子还有很多就不赘述了,来看看这次主要有哪些改变。

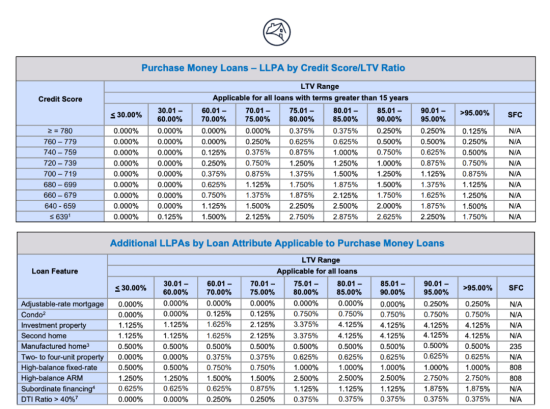

下表用红色标示了贷款手续费增加的部分,绿色标示为减少的部分,横坐标为贷款比例LTV,纵坐标为信用分:

图片

可以看到这次调整也利好低首付自住房买家们,费用均有不同程度的降低。而对高信用分且首付达30%以上的买家来讲,费用也减少了0.25或不变。

只有信用分在720-759区间,首付15-20%的买家,费用增加幅度最大为0.75。

而信用分620以下,首付5%的贷款费用降幅最大达到2.0。(要注意的是620以下连获批都很难了,降幅再大也无意义。)

所以信用分依然是越高越好,为了省一点手续费用,自降信用分那可真的是捡了芝麻丢西瓜。对于FHFA这次费用调整,华奥团队建议大家谨慎甄别网上的信息,勿过度解读,应努力保持和提高信用分以获得最好的利率!